"1С:Бухгалтерия 8 КОРП МСФО для Узбекистана" предназначена для крупных предприятий, которые согласно постановлению Президента Республики Узбекистан от 24.02.2020 г. N ПП-4611 и Приказу №209 Председателя Налогового комитета Узбекистана от 04.07.2024 г. с 2025 года обязаны вести учет по стандартам МСФО.

Программа позволяет формировать отчетность как по национальным, так и по международным стандартам бухгалтерского учета.

"1С:Бухгалтерия 8 КОРП МСФО для Узбекистана" предназначена для предприятий, которым требуется формировать отчетность как по национальным, так и по международным стандартам бухгалтерского учета.

Конфигурация включает типовой функционал учета по НСБУ применяемый в программе "1С:Бухгалтерия 8 для Узбекистана ред. 3.0" и дополнительный модуль "МСФО":

В программе "1С:Бухгалтерия 8 КОРП МСФО для Узбекистана" используется транзакционная модель учета с параллельным учетом отдельных видов операций.

"1С:Бухгалтерия 8 КОРП МСФО для Узбекистана" обеспечивает параллельную оценку по МСФО следующих объектов учета и дает возможность:

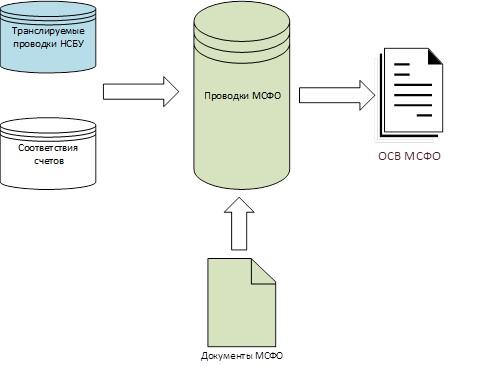

В случае сближения учета по МСФО и НСБУ используется механизм трансляции операций из регламентированного учета в МСФО. Используемая модель трансляции предназначена для автоматического переноса данных из НСБУ в регистры МСФО без использования промежуточных документов.

Трансляция проводится на основе заданных правил соответствия счетов и аналитик. Проводки формируются непосредственно в регистре учета МСФО с учетом особенностей трансляции:

В связи с различными параметрами оценки по МСФО и по НСБУ, документы по учету основных средств и нематериальных активов не транслируются из НСБУ, а создаются параллельно только в регистрах по МСФО.

В программе для этого предназначены следующие документы:

Принятие к учету ОС (МСФО);

Перемещение ОС (МСФО);

Модернизация ОС (МСФО);

Передача ОС (МСФО);

Списание ОС (МСФО);

Поступление НМА (МСФО);

Принятие к учету НМА (МСФО);

Передача НМА (МСФО);

Списание НМА (МСФО).

Подраздел «Учет аренды» предназначен для отражения в бухгалтерском учете активов в форме права пользования – т.е. активов, которые представляют собой право арендатора использовать базовый актив в течение срока аренды, что, таким образом, наделяет арендатора правом получать практически все экономические выгоды от использования актива, а также правом определять способ использования актива. Документы, представленные в подразделе:

МСФО содержат в себе требование обязательной проверки на обесценение внеоборотных активов. Проверка на обесценение основных средств, нематериальных активов и активов в форме права пользования - не право, а обязанность компании.

Признаки обесценения ВНА - значительные изменения негативного характера, произошедшие в отчетном периоде (или которые, как ожидается, произойдут в будущем) и связанные с использованием актива, его рыночной стоимостью или внешней рыночной ситуацией, в которой действует предприятие, использующее актив. Оценка наличия признаков обесценения должна проводиться на каждую отчетную дату.

Для отражения возможного обесценения внеоборотных активов в программе предназначен документ «Резервы на обесценение ВНА (МСФО)».

Документ имеет следующие виды операций:

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты социального налога, создаваемый в текущем периоде для использования в будущем.

В конце отчетного периода по результатам инвентаризации организация осуществляет доначисление резерва либо списание излишне начисленных сумм резерва по отпускам.

Резервы по отпускам признаются в финансовой отчетности в случае, если организация применяет МСФО (МСФО (IAS) 19 «Вознаграждения работникам»).

Для отражения начисления резервов по отпускам в программе предназначен документ «Расчет резервов отпусков (МСФО)». Суммы резервов рассчитываются автоматически в разрезе каждого работника исходя из данных по начисленной заработной плате в расчетном периоде.

В соответствии с МСФО 2 «Запасы», оценка запасов по МСФО осуществляется по наименьшей из двух величин: себестоимости создания или приобретения (балансовой стоимости запасов) или по чистой стоимости реализации.

В случае если чистая стоимость реализации запасов становится меньше балансовой стоимости запасов, МСФО 2 «Запасы» требует уменьшить оценку запасов до чистой стоимости реализации.

Списание стоимости запасов до чистой стоимости реализации производится либо путем непосредственного уменьшения оценки запасов на складе, либо путем создания резерва.

Расчет резерва производится посредством документа «Резервы по запасам (МСФО)». Документ содержит механизм автоматического расчета величины резерва в разрезе номенклатуры, исходя из установленных настроек по следующим способам оценки резерва:

Функционал расчета резервов по дебиторской задолженности позволяет определить остатки задолженности на расчетную дату, рассчитать величину просрочки, общую вероятность невозврата долга и оценку резерва.

Документ «Резервы по ДЗ и авансам выданным (МСФО)» позволяет рассчитать величину резервов исходя из указанных параметров и сформировать проводки по начислению резервов для отражения данных в финансовой отчетности.

В конце месяца для закрытия отчетного периода выполняется набор регламентных операций по распределению статей расходов, расчету курсовых разниц и т. д. Закрытие месяца в международном учете является последним этапом после закрытия месяца в регламентированном учете и выполняется при помощи обработки «Закрытие месяца (МСФО)».

Программный продукт "1С:Бухгалтерия КОРП МСФО для Узбекистана" включает технологическую платформу "1С:Предприятие 8" и прикладное решение (конфигурацию) "Бухгалтерия КОРП МСФО для Узбекистана".

Для программных продуктов системы "1С:Предприятие 8" предусмотрено обслуживание по линии информационно-технологического сопровождения (1С:КП Узбекистан).

С информацией о порядке сопровождения продуктов и предоставляемых фирмой "1С" сервисах можно ознакомиться на Портале 1С:ИТС, выбрав страну "Узбекистан".

Для приобретения программы вы можете обратиться к партнерам фирмы «1С». Текущие цены указаны в прайс-листе.